Guida alla lettura dell'estratto conto

Le 3 cose da sapere:

- 1

Estratto conto: prospetto che la banca invia al correntista periodicamente

1Estratto conto: prospetto che la banca invia al correntista periodicamente

- 2

Dettaglio movimenti: elenco delle operazioni effettuate in ordine di data

2Dettaglio movimenti: elenco delle operazioni effettuate in ordine di data

- 3

Confronta le offerte e scegli il conto più adatto alle tue esigenze

3Confronta le offerte e scegli il conto più adatto alle tue esigenze

Sommario

L'estratto conto è un documento che viene inviato periodicamente via posta o per via telematica dalla banca al cliente e che contiene tutte le informazioni riguardanti lo stato del conto corrente nell'arco temporale al quale fa riferimento. Sull'estratto conto inviato nell'ultimo periodo dell'anno sono presenti, oltre che le operazioni effettuate, anche le eventuali spese annuali che vengono addebitate dalla banca sia per la tenuta conto sia per i servizi associati al conto. Il prospetto contiene una serie di voci: il “dettaglio movimenti”, le variazioni di condizioni”, il “riassunto scalare”, il “conteggio delle competenze”. Vediamole nel dettaglio.

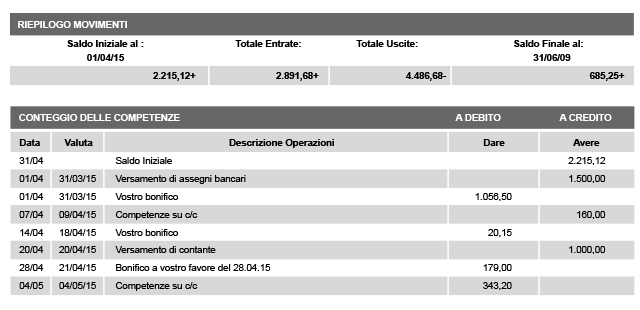

Dettaglio movimenti

Il prospetto riporta l'elenco delle operazioni effettuate in ordine di data ed è suddiviso in colonne che hanno le seguenti intestazioni:

- la “data”, cioè il giorno nel quale è stata effettuata l'operazione di addebito o di accredito;

- la “valuta”, cioè il giorno a partire dal quale cominciano a maturare gli interessi (in caso di operazione in accredito) o dal quale gli interessi smettono di maturare se l'operazione è in addebito;

- i “movimenti a debito” (anche “movimenti dare”), cioè tutte le operazioni che comportano pagamenti o addebiti di vario tipo;

- i “movimenti a credito” (anche detti “movimenti avere”) che identificano tutte le operazione di accredito come, ad esempio, bonifici ricevuti, accredito dello stipendio o della pensione; e la “descrizione delle operazioni” effettuate dal titolare del conto corrente o dalla banca.

Variazione condizioni

In questa parte dell'estratto conto la banca comunica al correntista le eventuali variazioni che interessano il conto corrente, relative alle “condizioni a credito” e alle “condizioni a debito”. Il prospetto descrive la data dalla quale decorrono le variazioni dei tassi di interessi applicati dalla banca sia a credito sia a debito.

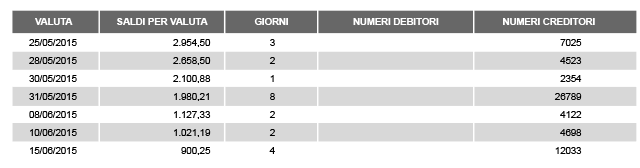

Riassunto scalare o conto scalare

Sotto questa voce vengono riepilogati i saldi in ordine di valuta e non di data e viene normalmente inviato al correntista insieme all'estratto conto vero e proprio. Il riassunto scale si compone delle seguenti voci:

- “valuta” cioè la data dalla quale gli interessi cominciano a maturare o smettono di farlo;

- i “saldi per valuta”, cioè i saldi relativi alle operazioni effettuate sia in accredito sia in addebito;

- i “giorni”, cioè il numero di giorni per i quali il saldo del conto corrente è stato pari al saldo per valuta corrispondente;

- “numeri debitori e creditori”, importo che si ottiene moltiplicando i saldi per valuta per i giorni e dividendo il risultato per 100. Se il saldo è positivo si parla di “numeri creditori”, se negativo di “numeri debitori”

- il “saldo liquido o disponibile finale”, ossia la somma effettiva del conto disponibile al momento della chiusura dell”estratto conto

- il “saldo contabile finale”, che può differire dal “saldo liquido finale” in quanto tiene conto solo delle operazioni già avvenute.

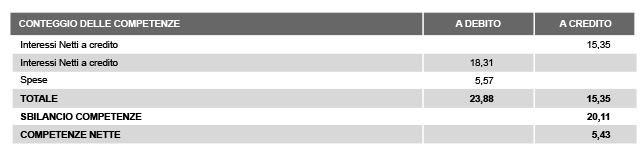

Conteggio delle competenze

Questa sezione contiene tutti gli elementi che permetto di effettuare il calcolo della differenza tra gli interessi attivi e quelli passivi maturati sul conto, le spese di tenuta conto nel periodo di riferimento dell'estratto conto ed eventuali commissioni.

Se il conteggio delle competenze è positivo, l'importo viene accreditato sul conto, se negativo, viene addebitato.

Offerte confrontate

Confronta gratuitamente i conti delle banche operanti in Italia e trova il conto corrente o il conto deposito più vantaggioso.

Conto Corrente

Trova il miglior conto

Conto Deposito

Aumenta i tuoi interessi

Argomenti in evidenza

Informazioni e dettagli su alcuni degli argomenti più rilevanti nel mondo dei conti.

Guide ai conti