Guida alla compilazione di un assegno bancario

Le 3 cose da sapere:

- 1

Assegno trasferibile: può essere ceduto a terzi dal beneficiario

1Assegno trasferibile: può essere ceduto a terzi dal beneficiario

- 2

Assegno non trasferibile: può incassarlo solo il beneficiario cui è intestato

2Assegno non trasferibile: può incassarlo solo il beneficiario cui è intestato

- 3

Costi: confronta e scegli un Conto Zero Spese per annullare tutti i costi del conto

3Costi: confronta e scegli un Conto Zero Spese per annullare tutti i costi del conto

L’assegno bancario è uno strumento a disposizione dei titolari di conto corrente online o tradizionale. Permette di disporre in ogni momento della liquidità depositata e, quindi, di effettuare dei pagamenti in sostituzione dei contanti, del bancomat e della carta di credito. L’assegno bancario può essere "trasferibile" oppure "non trasferibile".

Nel primo caso, l’assegno può essere ceduto a terzi dal beneficiario che dovrà apporre la sua firma sul retro dell’assegno dove compare la scritta "Girata". L’assegno "non trasferibile" deve invece essere riscosso esclusivamente dal beneficiario al quale l’assegno è intestato.

Se l’assegno è di importo pari o superiore a 1.000 euro, la clausola "non trasferibile" deve essere apposta obbligatoriamente.

Emettere un assegno scoperto, cioè di importo superiore alla liquidità depositata, rappresenta un illecito amministrativo e comporta sanzioni pecuniarie oltre che l’avvio di una procedura di segnalazione protesto con conseguente perdita della reputazione creditizia e sanzioni come il divieto di emettere altri assegni bancari per un periodo minimo di due anni. Affinché l’assegno sia valido bisogna compilarlo correttamente in ogni sua parte.

Di seguito le principali voci e regole.

Sommario

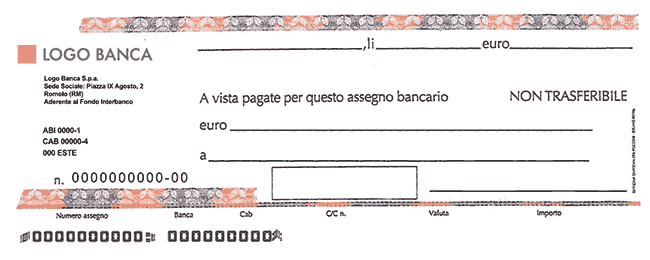

- 1) Il luogo

- 2) La data

- 3) L'importo in cifre

- 4) L'importo in lettere

- 5) Il beneficiario

- 6) La sottoscrizione dell'emittente

1) Il luogo

Quando si compila un assegno è necessario indicare (nella prima riga di fianco alla data) il luogo dove ci si trova quando viene emesso. Se il luogo coincide con la località nella quale si trova anche la banca di emissione si dice che l’assegno è emesso "su piazza"; se le due località non coincidono, l’assegno si dice "fuori piazza".

2) La data

Sempre nella prima riga, subito dopo aver specificato il luogo, va indicata la data di emissione. Questo è importante perché l’assegno deve essere presentato all’incasso, cioè versato, entro un determinato numero di giorni: 8 se l’assegno è "su piazza", 15 se è "fuori piazza". Oltre tale limite, chi emette l’assegno può ordinare alla banca di non effettuare più il pagamento. La legge infine non consente di emettere assegni post-datati, cioè con data successiva a quella nella quale l’assegno viene effettivamente emesso.

3) L'importo in cifre

Per evitare eventuali contestazioni, l’importo dell’assegno va indicato due volte e deve comprendere due decimali anche nel caso in cui siano pari a zero. L’importo in cifre, va specificato alla fine della prima riga. Ad esempio, se l’assegno è di 500 euro, bisognerà scrivere 500,00 o, in presenza di centesimi, 500,50.

4) L'importo in lettere

Questa voce compare nella seconda riga dell’assegno. In tal caso, l’importo va scritto per esteso e va apposta una barra tra il numero intero e i decimali. Come nell’esempio precedente, se l’assegno è di 500 euro, bisognerà scrivere: cinquecento/00. Se è di 500,50 euro, bisognerà scrivere: cinquecento/50.

5) Il beneficiario

E’ il soggetto a favore del quale viene emesso l’assegno e compare nella terza riga. Quest’ultimo può essere incassato esclusivamente dal beneficiario se l’assegno è "non trasferibile". Mentre in caso contrario, il beneficiario può girare l’assegno a terzi, apponendo la sua firma nello spazio previsto sul retro dell’assegno. La clausola di "non trasferibilità" è sempre consigliata per evitare che l’assegno finisca nelle mani di persone non conosciute.

6) La sottoscrizione dell'emittente

E’ la firma autografa di chi emette l’assegno (il traente) e deve coincidere con quella depositata in banca. Si trova nell'ultima riga a destra.

Offerte confrontate

Confronta gratuitamente i conti delle banche operanti in Italia e trova il conto corrente o il conto deposito più vantaggioso.

Conto Corrente

Trova il miglior conto

Conto Deposito

Aumenta i tuoi interessi

Argomenti in evidenza

Informazioni e dettagli su alcuni degli argomenti più rilevanti nel mondo dei conti.

Guide ai conti